Werbung*. Lohnt es sich derzeit überhaupt, Geld zur Seite zu legen und zu sparen? Wie kann man finanziell für die Zukunft vorsorgen? Ab wann sollte man damit anfangen? Welche Formen der Vorsorge sind aktuell überhaupt empfehlenswert? Sparbuch? Aktien? Immobilien? Und darüber hinaus: Müssen Frauen anders auf ihre finanzielle Zukunft schauen als Männer?

Kürzlich war ich wieder in Wien beim Erste Bank Women Talk dabei. Wie bereits beim letzten Mal habe ich mir Rat von Expertinnen geholt, sehr viel über verschiedenen Anlageformen gelesen und mich eingehend informiert, um dir das Thema Anlage und Zukunftsvorsorge bestmöglich näher bringen zu können. Außerdem werde ich auch darauf eingehen, warum die finanzielle Zukunftsvorsorge gerade für uns Frauen so wichtig ist.

Sollen/müssen Frauen anders für die Zukunft vorsorgen als Männer?

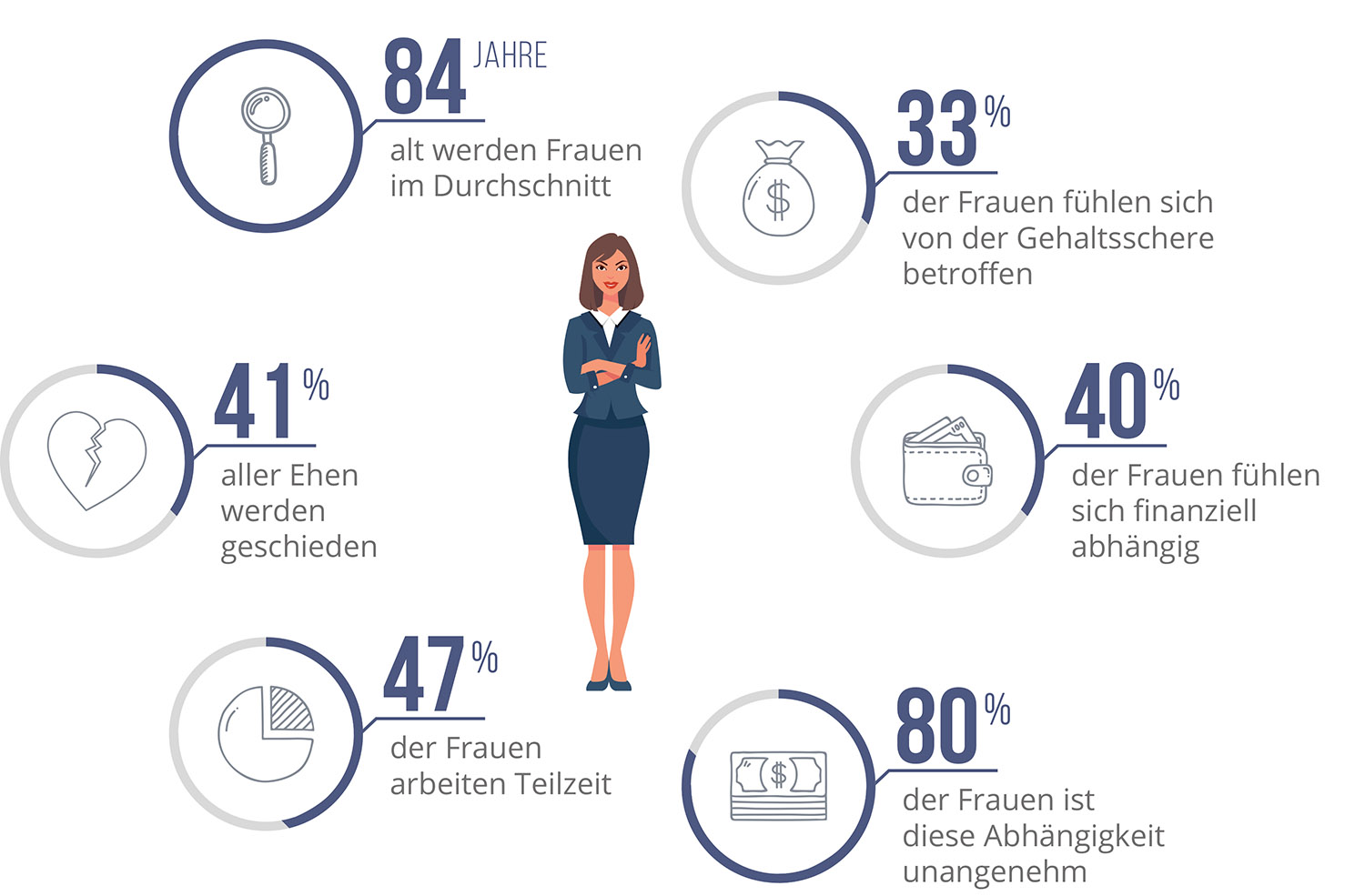

Meiner Meinung nach nicht. Frauen haben aber oft andere Bedürfnisse und Ausgangssituationen als Männer. Wir Frauen werden mit 84 Jahren durchschnittlich älter als Männer, sind aber durch berufliche oder private Situation im Leben nicht selten von unseren Männern abhängig. Wenn man bedenkt, dass im Durchschnitt 41% der Ehen geschieden werden, ist eine solche Abhängigkeit nicht besonders erstrebenswert.

Eine andere Tatsache, die sich nicht verleugnen lässt, ist, dass wir Frauen oft immer noch weniger verdienen als Männer – auch bei gleicher Arbeit. Der Equal Pay Day am 20. Oktober hat erst kürzlich wieder daran erinnert. Frauen arbeiten auch viel öfter in Teilzeit und übernehmen die Betreuung der Kinder oder die Pflege der Eltern. Das alles führt dazu, dass uns Frauen in der Pension nicht selten weniger Geld zur Verfügung steht als Männer.

Wir Frauen sorgen oft für alle anderen, nur nicht für uns selbst

Wir Frauen haben oft die Angewohnheit, uns erst mal um alle anderen zu kümmern, bevor wir auf uns selbst schauen. In Umfragen wird immer wieder angegeben, dass das wichtigste im Leben die körperliche Gesundheit sei. Aber auch die finanzielle Gesundheit sollte nicht zu kurz kommen.

Fragen dazu stellt man sich zwar immer wieder mal, möchte sie aber am liebsten gleich wieder zur Seite schieben. Wer beschäftigt sich schon gerne mit Zahlen? Mit Vorsorgeformen? Mit unterschiedlichen Berechnungen? Vielleicht sagst du sogar:

- „Ich bin kein Zahlenmensch, darum soll sich mein Freund/Mann kümmern.“

- „In Mathe war ich schon immer schlecht, ich bin froh, dass die Schulzeit vorbei ist.“

- „Aktien? Fonds? Viel zu kompliziert. Mit solchen Themen will ich mich gar nicht beschäftigen, ich verstehe sie ja ohnehin nicht.“

Wir Frauen neigen vermehrt dazu, Themen die mit Zahlen oder Geld zu tun haben zu meiden. Ich kann das nachvollziehen. Mathe war in der Schule oder auf der Uni auch nicht mein Lieblingsfach und zum Spaß würde ich keine Zinseszinsrechnung aufstellen.

Aber wenn es um deine finanzielle Vorsorge geht, geht es um deine Zukunft. Ein Thema, um das du dich selbst kümmern und das du nicht anderen überlassen solltest. Mach dich hier von niemandem abhängig. Schließlich geht es um dein Geld. Um deine Versorgung im Alter. Um deinen „Polster“ der es dir ermöglichen soll, auch im Alter noch angenehm leben zu können. Eine Reise zu machen, ein schönes Abendessen zu genießen, die hübsche Tasche zu kaufen, den Enkeln einen Herzenswunsch zu erfüllen …

Wie es in einigen Jahrzehnten mit unserer Pension aussieht, weiß aktuell noch niemand so genau. Fix ist, dass die Miete dann immer noch zu zahlen ist. Dass du das Geld für Lebensmittel, fürs Auto, für Kleidung oder für die kleinen Extras auch dann noch in der Geldbörse haben musst.

Finanziell für die Zukunft vorsorgen – welche Möglichkeiten gibt es?

Wir alle sind unterschiedliche Typen. Für die einen sind bei der Vorsorge Sicherheit und ständige Verfügbarkeit des Geldes wichtig. Für die anderen darf es auch ein bisschen risikoreicher und spekulativer sein. Egal welcher Typ du bist, unterm Strich ist meiner Meinung nach nur wichtig, dass du dich mit dem Thema Vorsorge auseinandersetzt. Um für einen besseren Überblick zu sorgen, habe ich eine kleine Übersicht gängiger Vorsorgemöglichkeiten zusammengestellt.

Girokonto, Sparbuch & Bausparen

Geld, das man gerade nicht braucht, kann man am Konto liegen lassen oder auf ein Sparbuch legen. Beides ist sehr sicher und man kann sehr flexibel über sein Geld verfügen. Allerdings sind die Sparzinsen mit unter 0,1 % im Moment alles andere als attraktiv. Die Zinsen liegen damit auch weit unter der Inflation, was diese Art zu sparen wirklich wenig interessant macht. Voraussichtlich werden die Zinsen 2019 zwar steigen, aber die Steigerung wird nur langsam und sehr moderat erfolgen.

Ein bisschen höhere Zinsen gibt’s beim Bausparen. Bausparverträge haben eine Mindestlaufzeit von 6 Jahren und man kann monatlich maximal 100 Euro bzw. jährlich maximal 1.200 Euro einzahlen. Aktuell betragen die Zinsen 1,5 %, was einer Prämie von 18 Euro pro Jahr entspricht. Also auch nicht wirklich lukrativ. Nach Ende der Laufzeit kann man ein Bauspardarlehen nützen.

Fonds / Investmentfonds

Ein Fonds lässt sich einfach ausgedrückt mit einem Topf vergleichen, in den sehr viele Anleger Geld hineinlegen. Fondsmanager sorgen dafür, dass dieses Geld gewinnbringend angelegt wird – das erfolgt oft in Form von Aktien, Renten, Bankguthaben oder Beteiligungen an Immobilien etc. Je mehr Geld man investiert, desto mehr Anteile am Fonds erhält man. Da in verschiedene Formen investiert wird – einige risikoreicher, anderes konservativer – streut man das Risiko. Einzahlungen kann man flexibel ändern oder stoppen. Was bleibt, ist aber trotzdem immer das Risiko von Kursverlusten, da Fondskurse Schwankungen unterliegen. Daher kann es manchmal ratsam sein, sein Geld noch einige Zeit im Fonds zu lassen und es erst später herauszunehmen. Das setzt jedoch voraus, dass man das Geld nicht sofort braucht.

Um den Einstieg in die Welt der Fonds möglichst einfach zu halten, gibt es beispielsweise den s Fonds Plan der Erste Bank und Sparkasse. Eine Beratung lohnt sich auf jeden Fall, denn man legt dabei gemeinsam den persönlichen Anlagebedarf fest, definiert, welches Ertragsziel realistisch ist und auch wie lange die Laufzeit sein sollte. In den s Fonds Plan kann man beispielsweise auch schon mit 50 Euro pro Monat einsteigen oder einmalig eine höhere Summe einzahlen.

Vorsorgewohnung

Finanziell für die Zukunft vorsorgen geht auch mit einer Vorsorgewohnung. Über dieses Thema und meine Vorsorgewohnung habe ich bereits einen ausführlichen Blogpost geschrieben. Aktuell sind Vorsorgewohnungen sehr beliebt, da sie im Optimalfall rentabel und unkompliziert sind. Dazu kommt, dass Finanzierungen durch die niedrigen Zinsen zurzeit günstig sind. Generell wird ein Eigenkapitalanteil von 20 bis 30% der Anschaffungskosten empfohlen. Je nach Höhe des Eigenkapitals decken die Mieteinkünfte dann dein Darlehen während der Laufzeit ganz oder teilweise ab. Worauf man bei einer Anlegerwohnung achten sollte, was der Unterschied zwischen einer Eigentumswohnung und einer Anlagewohnung ist und welche Risiken und Chancen man hat, erkläre ich hier sehr ausführlich.

Aktien

Kauft man eine Aktie, kauft man damit einfach gesprochen einen Teil eines Unternehmens. Somit ist man auch an den Gewinnen beteiligt und je nach Wert des Unternehmens gewinnt oder verliert auch die Aktie an Wert. In Aktien zu investieren ist meist nichts, was man so nebenbei macht. Ein gewisses Interesse an den Finanzmärkten sowie eine gute Beratung sind immer sinnvoll. Und dann sollte man natürlich dranbleiben und die Kursveränderungen beobachten, um zum richtigen Zeitpunkt kaufen oder verkaufen zu können. Bei Aktien sollte man es risikoreicher mögen und somit auch die Chance auf einen höheren Gewinn – oder eben auch einen Verlust – in Kauf nehmen.

Frauen, Finanzthemen & Zukunftsvorsorge

Es heißt ja immer, Frauen wären konservativer, was Anlageformen betrifft. Und man sagt uns nach, dass wir generell ein geringes Interesse für Finanzthemen aufbringen würden. Ich finde, das kann man so generell nicht sagen. Ich interessiere mich zum Beispiel sehr für mein Geld und für meine Zukunft. Gerade als Selbstständige mit nicht immer ganz so regelmäßigem Gehalt ist es mir wichtig, mich um meine finanzielle Zukunft zu kümmern.

Fakt ist, dass man Finanzthemen gerne mal vor sich herschiebt. Fakt ist aber auch, dass man sich später oft darüber ärgert, sich nicht schon viel früher mit dem Thema Geld beschäftigt zu haben. Mit der finanziellen Vorsorge kann man demnach gar nicht zu früh anfangen. Im Grunde geht es oft auch einfach darum zu schauen, wie viel Geld man monatlich weglegen könnte, wie viel man zu einem bestimmten Zeitpunkt angespart haben und was man sich jetzt bzw. später leisten möchte. Die entsprechende Anlageform ergibt sich dann aus der Beantwortung dieser Fragen.

Finanziell für die Zukunft vorsorgen ist gar nicht so schwer

Vor allem muss man nicht zur Finanzexpertin werden, dafür gibt es glücklicherweise SpezialistInnen. Ein wenig Interesse schadet nie und ist auch gar nicht aufwendig. Am wenigsten aufwendig ist es, einen Termin bei der Bank zu machen, einmal ganz generell über das Thema zu sprechen und sich individuell beraten zu lassen.

Glaub mir, das Thema Zukunftsvorsorge verschwindet nicht, nur weil man es ignoriert. Die Zeit vergeht trotzdem. Aus eigener Erfahrung kann ich sagen, dass es sich mit einem individuellen Plan viel leichter und ruhiger lebt. Vor allem wenn man weiß, dass man das Thema dann guten Gewissens für die nächsten Jahre ruhen lassen kann.

Ich bin immer dafür, dass man seine körperliche Gesundheit an die erste Stelle stellt. Aber ab und zu sollte man das auch mit der finanziellen Gesundheit tun.

Mehr zum Thema Vorsorgen & Veranlagen

Auf der Website der Erste Bank kannst du noch viel mehr über diese Themen lesen, dich über den s Fonds Plan informieren oder den Folder „Schrittweise veranlagen mit dem s Fonds Plan“ downloaden. Wenn du Lust hast, kannst du auch mit ein paar Klicks in die Zukunft blicken und deine finanzielle Vorsorge berechnen. Denk dabei immer daran: Fragen kostet nichts. Nicht vorzusorgen kostet dagegen viel. Gedanken, Nerven, Zeit, Geld und manchmal auch deine Zukunft. Hab keine Scheu den Rat von ExpertInnen einzuholen. Und beim Thema Geld gibt es keine blöden Fragen. Niemand wird dich dafür auslachen, dass du etwas nicht sofort verstehst und es dir nochmal erklären lässt.

✏️

*Hinweis auf Werbung:

Der Blogpost „Finanziell für die Zukunft vorsorgen“ entstand in Zusammenarbeit mit der Erste Bank. Vielen Dank für die umfangreichen Hintergrundinformationen und die professionelle Unterstützung bei diesem Thema.

Du möchtest dir den Beitrag für später merken?

Pinne ihn am besten gleich auf Pinterest:

Interessantes Thema! Ich denke ja, es lohnt sich immer zu sparen.

Endlich einmal ein Blogpost der die Problematik vieler Frauen auf den Punkt bringt. In der heutigen Zeit möchte man zwar glauben, dass wir Frauen gleichauf mit unserem männlichen Counterpart sind, in der Realität ist dies leider manchmal noch nicht der Fall. Speziell in Bereichen wie Finanzen, Vorsage, Karriere hinken manche immer noch hinterher. Die Angst vor dem „nicht verstehen“ prägt vorallem die ältere Generation. Vielen Dank für den hochwertigen Input.

Danke für dein Feedback!